Aktuell sind Börsengänge wieder mal ein echter Hype. Man kann kaum für ein paar Minuten offline sein, ohne nicht einen verpasst zu haben. Die größte Schlacht der letzten Wochen lieferten sich aber Uber und lyft – vor allem darum, wer von den beiden als erster an die Börse kommt. Und dieses Wettrennen ist nicht ohne, da man dem Erstplatzierten, der nun lyft heißt, die größten Chancen ausgerechnet hat, für ein erfolgreiches Börsendebüt. Nun folgt wohl im Mai auch Uber… sollte ich mir das als Privatanleger genauer ansehen oder lieber die Finger davon lassen?

GLEICH VORWEG DER WICHTIGSTE DISCLAIMER: DAS IST HIER KEINE ANLAGEBERATUNG ODER EINE FUNDIERTE AUSKUNFT, DIE ZU KAUF ODER UNTERLASSUNG RÄT, SONDERN LEDIGLICH MEINE PRIVATEN GEDANKEN!!! ALSO, VORSICHT: SPEKULATIONEN AN DER BÖRSE KÖNNEN ZU VERLUSTEN FÜHREN!

Ich wiederhole: Hier folgen meine eigenen Gedanken, dies stellt keine Anlageberatung dar!

Worum geht es denn bei Uber und lyft genau? Beide bieten so genannte „neue Mobilitätskonzepte“ an. Bei lyft hatte man immer den Eindruck, dass die Idee war, man fährt sowieso, warum nicht ein paar Leute mitnehmen und die Kosten für die Fahrt teilen (das so genannte ride sharing). Und, größter Vorteil in den USA: mit zwei oder mehr Leuten die „fast lanes“ in und um die Städte herum nutzen zu können, statt nebenan auf vier oder mehr Spuren im Stau zu stehen.

Wenn man dies allerdings heute auf der offiziellen Webseite versucht nachzuvollziehen, wird man bei lyft nicht wirklich fündig. Fahrer werden, kein Problem. Selbst der Umweg über Pressematerial hilft nicht weiter, da man viele Fotos und Logos bekommt, aber keine Firmengeschichte.

Aber dennoch lassen sich Informationen finden: Gegründet im Sommer 2012. Klassisches Erkennungszeichen war lange Jahre der rosarote Fell-Schnurrbart, der am Kühlergrill der teilnehmenden Fahrer befestigt war und im Jahr 2015 durch eine kleine Plastik-Kopie für das Armaturenbrett im Auto abgelöst wurde. Der Service wird komplett durch eine App angebildet. Anmeldung, schon kann man wahlweise als Fahrer oder Mitfahrer „tätig“ werden.

In 2019 ging die Firma an die Börse und verlor, auch getrieben durch Leerverkäufe, heftig an Kurs. An sich sowieso kein solides Investment, da lyft im Jahr 2018, dank neuer Finanzierungsrunde über 600 Millionen US-$, auf 15,1 Milliarden US-$ bewertet wurde – dem aber 911 US-$ Millionen Netto-Verluste bei Einnahmen von knapp 2,2 Milliarden US-$ gegenüber stehen. Kleine Milchmädchenrechnung: 2,2 Milliarden Einnahmen hören sich gut an. Aber mit diesen Einnahmen auf einen Verlust von 911 Millionen zu kommen ist alles andere als eine gesunde Bilanz! Aber, ein kleiner Trost: selbstfahrende Fahrzeuge, in Kooperation mit General Motors, stehen auf der Liste – sollte das für Euch wichtig sein.

Laut eigenen Angaben der Webseite ist lyft am 29.03.2019 mit einem Eröffnungskurs von 87,24$ an der Börse gestartet und dümpelt aktuell knapp unter 60$ im Kursverlauf hin und her.

Reibach hatte hier nur gemacht, wer nach der Eröffnung schnell verkauft hat – oder mit den Wölfen die Leerverkäufe vor sich her trieb. Bisher ein enttäuschendes Ergebnis.

Und wie sieht es bei Uber aus?

Gegründet wurde Uber bereits in 2009. Im Unterschied zu lyft lagen die Anfänge bei Uber allerdings nicht im Teilen von Fahrten, sondern gezielt im anbieten eines Fahrers, dem so genannten Ride Hailing. (Ride Sharing ist das, was lyft groß gemacht hat)

Uber ist aktuell breit aufgestellt: neben Fahrdiensten auch mit Essensbestellungen, die nach Hause geliefert werden und Uber Care für Patienten und Pflegekräfte. Ein wenig unrühmlich wurden Uber’s Versuche mit autonomen Fahrzeugen publik, ich hatte damals auch etwas in meinem Blog dazu geschrieben.

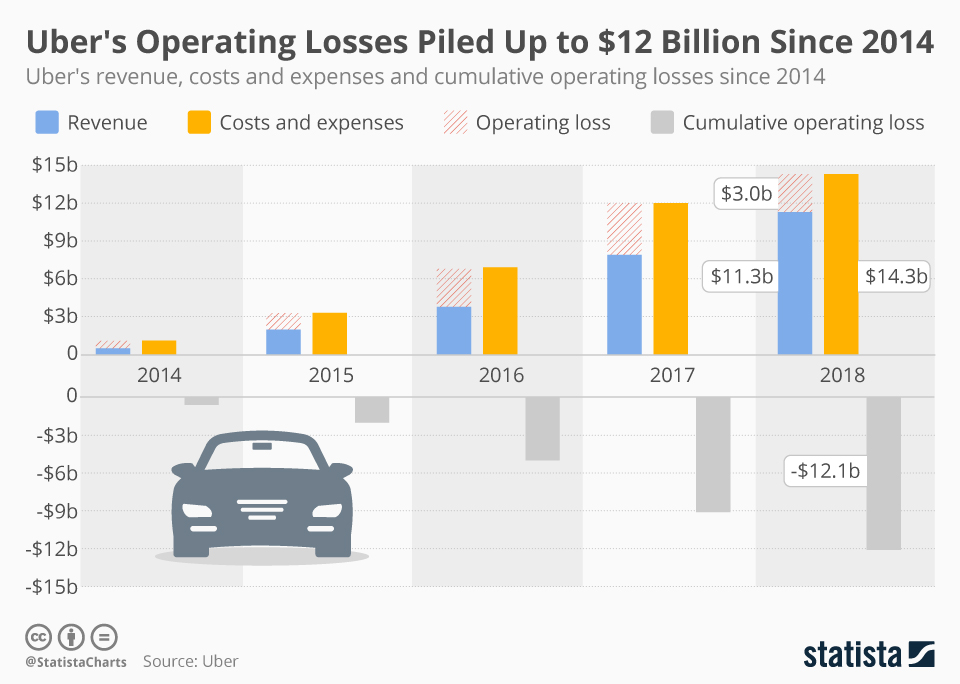

Die Kennzahlen von Uber sehen wie folgt aus:

Im letzten Jahr wurden 11,3 Milliarden US-$ eingenommen, aber 14,3 Milliarden ausgegeben – damit produzierte Uber ein Minus von 3 Milliarden. In den letzten fünf Jahren hat Uber somit in Summe 12 Milliarden Dollar Schulden angehäuft – sammelte aber in 22 Runden um die 24 Milliarden Dollar an Startkapital ein – welches alleine zur Hälfte für die bestehenden Schulden „vernichtet“ worden sein dürfte.

Im Dezember 2018 reichte Uber die Unterlagen für die Aufnahme an die Börse und das offizielle Listing ein – und wird, je nach Zahl der Aktien, die Uber an die Börse geben wird, mit ca. 100 bis 120 Milliarden Dollar Wert geschätzt.

120 Milliarden – denen ein geschätztes Restvermögen von wohl bestenfalls 10-12 Milliarden Dollar gegenüber steht, welches wohl, bei der Verbrauchsrate wie bisher, in zwei bis drei Jahren aufgebraucht sein wird? Wirklich? 120 Milliarden? Wo soll dieser Wert her kommen, wo steckt dieser Goodwill? Ich kann das nicht erkennen!

Den Kampf um den ersten Börsengang hat Uber gegen lyft bereits verloren. Das kann zur Folge haben, dass die Börse, auch nach dem Kurseinbruch von lyft, nun misstrauischer auf Uber gucken wird. Und damit könnte sich der Wunschwert der Marktkapitalisierung von 100 bis 120 Milliarden Dollar entsprechend reduzieren. Auch der geplante Erlös von ca. 10 Milliarden Dollar könnte schrumpfen. Was Uber wiederum hart treffen könnte, da an dem Börsengang, neben den üblichen Verdächtigen aus dem Top Management, auch Fahrer profitieren sollen: bis zu 300 Millionen Dollar sollen, laut offiziellen Prospekt des Börsengangs, ausgeschüttet werden. Nach einem klaren Kriterium: 2.500 Fahrten 100$, 5.000 Fahrten 500$ und für 10.000 Fahrten 1.000 $. Nur Fahrer mit 20.000 Fahrten und mehr werden das Maximum an 10.000 Dollar erhalten.

Da wirken die Randbedingungen wie „gute Beurteilung“ und im Jahr 2019 mindestens eine Fahrt bis zum 07. April durchgeführt haben eher wie ein Zuckerschlecken.

Neben den Bedingungen für die USA wird es für alle Länder, in den Uber aktiv ist, eine individuelle, an das Lohn-Niveau angepasste Staffelung der „Börsen-Belohnungszahlungen“ geben.

Bei all dem darf man aber die aktuellen Probleme nicht übersehen:

Für die weltweite Taxibranche steht Uber als Erzfeind Nummero eins auf dem Tableau. Der Wettbewerb mit lyft wird für beide, erst recht, wenn sie dann an der Börse und quartalsweise berichten müssen, nicht einfacher. Neue Anbieter mit unterschiedlichen Modellen kommen weltweit hinzu, die den Markt zusätzlich fluten und Preise drücken werden. Parallel ist eine staatliche Regulierung, wie sie auch in Deutschland bereits statt gefunden hat und Teile oder die komplette Uber-Flotte von der Straße genommen hat, jederzeit denkbar. Oder eine Regelung wie die City-Maut in London erhöht oder, eher wahrscheinlich, verschlechtert die Chancen von Fahrdienstleistern. Und, nicht zu letzt: Trotz hoher Gewinne ist die Schuldenlast, um die Angebote in den Markt zu drücken, immer noch zu hoch, als um rentabel arbeiten zu können. Dies werden sich die Börsen, im Unterschied zu Venture Capital Gebern, nicht so lange „straffrei“ ansehen… somit könnte sich der Börsengang zur schlechtestes Strategie entpuppen, den man eingehen konnte. (Hat hier jemand Snap gesagt? Ja?)

Nun zu meiner Einschätzung:

Während sich bei lyft, wenn auch mit stop-loss-Kursen oder schnellen Kauf-Verkauf-Bewegungen am Börsengang fast „sicher“ (Disclaimer: sicher ist an der Börse nichts!) ein Gewinn realisieren ließ, sehe ich bei Uber hier kaum Luft. Ich könnte mir gut vorstellen, dass die Leerverkäufer bei lyft noch wildern, bis Uber kommt – um dann hier die Kohle raus zu ziehen. Dass die Uber-Aktie schnell nach Ausgabe einbrechen wird, ist aus meiner Sicht so gut wie sicher: sämtliche relevanten Kennzahlen für Anleger stecken in den roten Zahlen und der Markt hat nicht auf diesen Börsengang gewartet, die Konkurrenz nimmt zu. Kann also gut sein, dass Uber den obligatorischen Optimismus des ersten Tages mit nimmt, um danach im Kurs auf ein eher realistisches Maß abzusinken.

Ich würde mich bei diesem Börsengang, auch nicht für „Fünf-Minuten-Gewinne“ einkaufen, da mir persönlich das Risiko eines zu erwartenden Gewinns zu gering ist. Zum einen habe ich die Wechselkursschwankungen zwischen Euro und Dollar, dann müsste man den Kurs minutiös verfolgen und im „richtigen Moment“, sofern es den gibt, seine Order zum Verkauf ins System bekommen, um dann noch die deutschen Abgaben vom Gewinn abziehen zu müssen.

Lukrativer könnte hier auch ein Leerverkauf sein, der ein gewisses Restrisiko beinhaltet. Aber dass die Aktie ihr hohes Niveau ohne schwarze Null und reale Gewinne lange halten kann, wage ich für meine Planung sehr zu bezweifeln.

Andererseits sollten noch zwei weitere interessantere Börsengänge im Jahr 2019 folgen: Für die Zockermentalität sollte man Pinterest im Auge behalten, wer es lieber solide will, sollte sich die Unterlagen zu Palantir genauer ansehen.

Ich wiederhole es abschließend: ! HIER FAND KEINE BERATUNG FÜR ANLAGEN ODER STRATEGIEN STATT. ICH HABE HIER NUR MEINE GEDANKEN KUND GETAN. WER DIESE NACHAHMEN MÖCHTE, TUT DIES AUF EIGENES RISIKO UND OHNE ANSPRUCH GEGEN/MEINE(R) PERSON GEGENÜBER !

Meinen PodCast abonnieren: | direkt | iTunes | Spotify | Google |

Schreibe einen Kommentar